数カ月に一回、出張で日本に戻る機会がある。わずか数カ月の間にも大きな変化があるのが東京だ。ここ最近で一番驚いているのは、スマートフォンを使って買い物をする「スマホ決済」、なかでもスマホのアプリでQRコードやバーコードを読み込んで決済するコード決済が乱立し、その覇権争いを繰り広げていることだ。利用金額の一部を還元するキャンペーンなどで一気に広まったようで、私の周りでも使っている人が多い。10月に予定されている消費増税に合わせ政府がキャッシュレス化を促進していることもあり、今後日本も、スマホを軸にしたキャッシュレス社会になっていくのだろう。

アメリカでのキャッシュレス決済といえば、クレジットカードだ。買い物の支払いは、金額の多寡によらず、そのほとんどがクレジットカードによる決済。財布の中の現金が1米ドル札数枚なんてことも日常茶飯事だ。コーヒーもスマホで事前に注文しカードで決済。お店に着いたら受け取るだけ。以前は小規模店舗では使えなかったが、Squareなどのクレジットカードリーダーが安価に手に入るようになり、いまでは小規模な店舗はもちろん、ファーマーズマーケットやフードトラックでもクレジットカードで支払えることもある。

ローカルのコーヒーショップのアプリ画面。アプリで事前注文、決済ができる。

ローカルのコーヒーショップのアプリ画面。アプリで事前注文、決済ができる。

ファーマーズマーケット(市場)。以前は現金のみという店ばかりだったが、最近は、クレジットカードが使える店が増えている。

ファーマーズマーケット(市場)。以前は現金のみという店ばかりだったが、最近は、クレジットカードが使える店が増えている。

レジにあるクレジットカードリーダー。ICチップから情報を読み込むので、暗証番号を入力する必要はない。

レジにあるクレジットカードリーダー。ICチップから情報を読み込むので、暗証番号を入力する必要はない。クレジットカード会社の機能も充実していて、旅行などで普段と違った場所で決済したり、ネットで高額なものを買ったり、通常とは異なるパターンの決済を行おうとすると、クレジットカード会社のカスタマーセンターから電話があり、「いまどちらにいますか」「何を買おうとしていますか」などと質問され、いま行おうとしている決済が、他人による不正決済ではないことを確認してくる。スキミングが多発しているアメリカでは、こういったサービスは大変助かる。

ネットショッピングの決済でカードを使いたくないという人には、老舗の決済サービスPayPalがあるし、個人間送金にはVenmoというアプリがある。FB messengerも個人間送金に対応しているので、飲み会などの精算も簡単にできてしまう。

ここはシリコンバレーなので、決済についてもイノベーティブな胎動を期待するが、たまにApple Payで支払う人を見かけるものの、クレジットカードで決済する人が圧倒的に多い。シリコンバレーも決済については意外と保守的と結ぼうとしていたら、Facebook(FB)が子会社のCalibraを通じて2020年に、「リブラ(Libra)」という暗号資産を使った金融サービスを始めることを発表した。

リブラは、スイスのジュネーブに設立した「リブラ協会」が管理、運営する暗号資産で、情報の改ざんが難しいとされるブロックチェーン技術を用い、利用者はスマホのアプリで利用する。リブラの主な加盟企業にはFBの子会社Calibraのほか、ビザやマスターカード、ウーバーなど約30の企業・団体が名を連ねている。米の著名ベンチャーキャピタル、アンドリーセン・ホロウィッツも加盟しているのは、さすがといったところか。

同じ暗号資産ではビットコインが有名だが、ビットコインが投機目的で価値が乱高下するのに対し、リブラは、ドルやユーロといった主要通貨と一定比率で交換できるようにするという。

FBのユーザーは全世界でおよそ27億人。メッセンジャーやワッツアップなどFB傘下のスマホアプリでリブラが使えるようになれば、世界にまたがる決済インフラが一気に出来る。送金する際にリブラを使えば、個人間の海外送金も低コストで可能になり、既存の銀行にとって変わる可能性が出てくる。

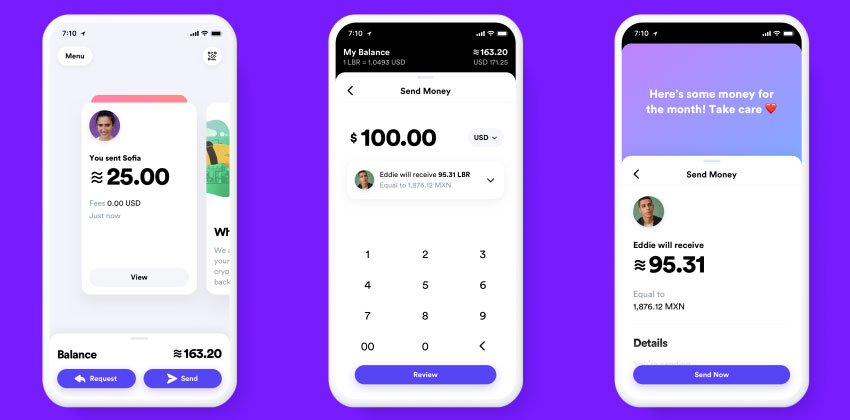

リブラの利用イメージ。支払いはもちろん、個人間送金にも使えるようにするとのこと(FB社の広報サイトから)。

リブラの利用イメージ。支払いはもちろん、個人間送金にも使えるようにするとのこと(FB社の広報サイトから)。

ITサービスの多くはアメリカからうまれることが多いが、スマホのアプリでQRコードやバーコードを読み込むコード決済は中国や日本が先行していて、アジア発のサービスがグローバルスタンダードになる可能性もあったが、ここにきて、シリコンバレー勢が面目躍如という感じで、グローバルマーケットを一気に抑えに来た。Facebookといえば、いわゆる「GAFA」の1社。残り3社はどういう戦いを仕掛けてくるのか、今後の展開に注目したい。

(朝日新聞社 メディアラボ 米シリコンバレー駐在 野澤 博)